U8+分步分项成本应用方案

编写时间:2013/3/25

版本:V1.0

编写人员:叶青 王善军 巨本省

编写部门:U8产品管理部

用友软件股份有限公司

适用行业主要适用于机械、化工、电子等具有BOM(或配方)多阶的行业,以及成本项目需要精细化分析的企业,外资或合资企业针对此的管理需求较普遍。

1、产品概述成本分项管理,涵盖了成本分步综合结转和分步分项结转功能,提供按成本项目进行成本核算、成本分析功能,满足企业成本管理细化的要求,为企业进行成本考核、降低成本、提高效益的提供了分析工具。

成本分项管理模块架构图

产品特性:

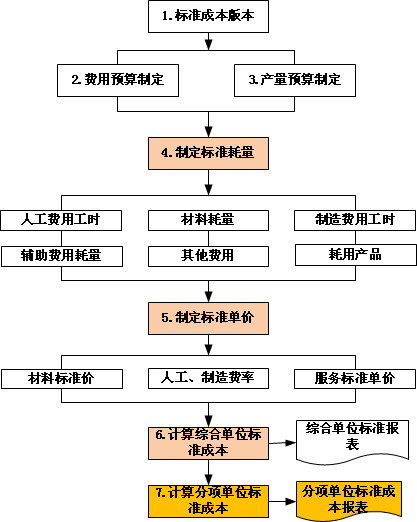

支持分批法、品种法成本核算、订单成本核算应用存货计价方式支持全月加权平均、移动加权平均两种支持灵活的成本项目及材料、人工、制造费用归属成本项目设置,同时以持核算到底层材料明细成本计划:通过制定产品定额、计划成本实现了对成本的事前控制。支持定义材料计划价、计划人工费用、服务计划价和产品单耗,系统自动生成产品计划单位成本,并根据完工数量生成标准成本。成本计划可以定制多个版本,并可对不同的计划版本进行对比分析。支持单位标准分项成本成本核算:提供制造费用、人工费、材料费等可按实际工时、定额工时、产量等多种分配方法,同时支持自定义分配方法;支持在产品与完工产品间的多种费用分配方法支持联产品、副产品核算及按销售价格等多种分摊方法支持从生产订单、存货管理、总账科目、固定资产、薪资管理、车间管理、工序委外等多个系统自动获取成本对象、材料消耗、制造费、人工费、工时等数据成本分析:在综合成本分析的基础上,提供查询存货按成本明细项目出库汇总、存货收发存各成本项目汇总表、销售成本分项明细表、产成本品分项明细、在产品分项明细,同时提供实际成本与标准对比分析2、应用场景业务描述企业按原始成本项目反映产品成本,对产品成本项目按材料、人工、费用不同的成本要素进行跟踪分析。成本核算时,将各生产步骤所耗半成品费用,按照成本项目分项结入各该生产步骤产品成本明细账的各个成本项目中。如果半成品通过半成品库收发,那么,在自制半成品明细账中登记半成品成本时,也要按照成本项目分别登记。

业务流程精细化核算,分析各步分项材料、人工、制造费用构成,为控制成本提供依据。 分析材料费详细构成,以达到更好控制成本,优化产品结构。 销售对外报价分析,明确成本构成,更好与把握市场机会。 管理诉求工艺过程上是多步骤生产的特征,需要跟踪每一步成本项目;BOM是多层结构,要求单独核算每一层半成品(或产成品)的成本,并还原到原始成本;中间半成品存在对外直接销售的情况(必须单独核算中间半成品成本),需要针对销售的产品进行成本项目分析;综合结转成本法+成本还原无法满足客户成本分析、决策支持等需求的制造企业。3、应用方案成本分项是在U8实际成本管理模块的基础上增加的一种分步分项成本结转应用模式,是U8实际成本管理的针对企业管理要求,在成本核算的细化的基础上,提供了按成本分项的查询分析功能,以满足企业分析销售成本中主要成本影响、分析产品成本原始构成、同时为销售成本预测提供基础数据,以及各种成本要素项目变动对产品成本影响。

3.1应用流程图1:流程图需要明确说明应用部门。按照雅黑,10号字标注。

分项成本的实施方案也必须以企业的业务、生产特征和管理要求为基础,在进入系统进行具体的设置和操作之前,企业应该首先根据自身对分项成本管理信息的需求对生产、供应链等业务特征、制造资源投入比重等进行分析,并最终确定分项成本的管理口径及颗粒度,包括分项“成本项目的大类”及分项“成本项目”等。

比如常见的分项“成本项目的大类”有材料成本、人工费用、制造费用、委外加工费用、辅助费用、其他费用等。在每一个大类下面再考虑具体的分项“成本项目”,如制造费用下面再分固定制造费用和变动制造费用。也可把固定、变动制造费用定义为二级成本项目大类,固定制造费用下面再设折旧、管理人员工资、房租等分项“成本项目”。

3.2管理控制系统提供的管理控制点,选项,业务分支,以及可用的参数。

在成本分项管理口径确定的基础之上,通过U8成本管理模块来搭建基于ERP的逐步分项结转成本体系。

选项设置

支持“启用分步分项结转”的可选成本核算方法

启用制造相关模块

可选核算方法

备 注

产品结构(未启用物料清单)

“品种法、分类法、完全分批法、部分分批法”中任一种

物料清单

“品种法、分类法、完全分批法、部分分批法”中任一种

物料清单+生产订单

1、“品种法、分类法、完全分批法、部分分批法”中任一种。

2、或选择“启用生产制造数据来源(即按订单核算)

物料清单+生产订单+车间管理

1、“品种法、分类法、完全分批法、部分分批法”中任一种。

2、或选择“启用生产制造数据来源(即按订单核算)

分项成本不支持“按工序核算”。

成本分项的设置操作流程成本项目分类基于分项成本管理口径,按照用户需求可设置多级成本项目分类;后续可据此灵活分析分项成本数据。 比如:可按存货分类级次统计成本。可按项目分类统计汇总成本,例如:料、工、费,或展开材料明细或费用明细; 成本项目基于分项成本管理口径,按照实际分析的角度和要求,可通过成本项目定义自行划分并设定分项成本的构成结构;可按成本项目末级分类增加各类成本项目; 成本项目可选择是否穿透展现材料子件及费用明细,在计算明细状态下,则在成本分析时即可将料、工、费成本按其最底层的原始明细成本项目进行展现和统计;“采购成本项目”:对于采购入库的原材料,记入采购成本项目,被领用后转换为对应的生产成本项目 成本项目对照生产产品所投入料工费的原始材料及费用明细项目,跟分项成本分析的口径维度可能不一致,因此需要建立原始材料及费用明细项目与上述【成本项目】定义中分项成本项目之间的关联关系,以便将原始的明细成本项目金额归集到分项成本项目下面来进行相应的成本分析和统计;材料:可分别按存货分类、存货编码、分类+存货编码对照 ;费用:可按费用分类及明细对照;可对不同费用类型进行分项合并; 分项计划成本企业也可能会基于计划成本,来分析产品各分项成本的实际消耗与计划成本的差异,并据此为成本控制、改进或绩效考核提供决策依据;在U8系统中各存货的分项计划成本如果作为参考成本设置的依据,可以作为存货综合成本自动拆分成存货分项成本的依据,也可作为在产品综合成本自动拆分成在产分项成本的依据。具体应用请参见后面的【分项参考成本设置】; 分项计划成本的应用框架图如下:

取数”或“导入”之前,点此按纽,刷新所有材料、半、产成品最新编码。

每个存货,根据属性区分“采购、委外、自制”,业务模块自动取不同的分项成本。

当启用分项成本后,对于上线期初的存货及在制品结存金额,由于之前都是按综合成本体现的,为了确保期初金额的口径维度与上线后新发生业务分项成本口径的一致性,必须要将期初存货、在制品的综合成本金额拆分成分项的形式进行体现,否则上线后计算出来的所谓分项成本也是不对的。

分项期初自动拆分的基本逻辑U8分项期初金额的拆分逻辑是:将存货、在制品期初的综合成本按一定标准/依据自动拆分成分项的形式;自动拆分的依据是分项参考成本分项期初的关键应用存货与在产分项期初成本在此自动拆分、批量或逐项录入,记账后才可以开始后续的功能应用; 每月成本计算前,若分项期初数据有误,可以在此成批修正分项金额或逐项修正成本对象分项数量、单价、金额;

可依据分项参考成本对综合结转的期初进行自动分项拆分,支持三种拆分方式。

记账时须确保综合期初与分项期初金额一致,系统自动列示差异金额。

启用分项后,在设置的启用月份进行分项的期初开账;根据期初综合结转数据,依据分项参考成本,可自动进行期初分项拆分(自动拆分的前提是必须先录入存货或在制品的综合成本数据); 存货期初可通过调整单 或直接增加、修改分项数量、单价、金额;

可依据分项参考成本对综合结转的期初进行自动分项拆分。

记账时须确保综合期初与分项期初金额一致,系统自动列示差异金额。

可自行增加或减少分项,并对分项数量、单价、金额修改。

分项成本的重新初始化:

分项成本可在任何月份停用,停用后,只要本月存货未记账,可以随时启用分项结转。停用后,分项相关的基础设置及分项参考成本数据保留,可以在重新启用月对存货及在产分项期初进行自动拆分。3.3管理分析分步分项结转成本的价值主要体现在成本分析层面,它客观揭露了企业明细生产资源的真实消耗和构成,为企业合理进行资源配置优化、成本控制改进以及运营决策等提供了详尽的数据支撑。

U8系统中,在分项成本卷积计算后,企业可根据管理需要,进行多种维度及角度的分项成本分析,其主要特性:

支持对产品投入、产出的汇总与明细分析。 支持按项目分类及项目明细的分析 支持实际成本与标准成本分项对比分析 支持按本阶及全阶进行分项分析 支持对存货、销售业务的分项分析具体的报表有:

完工产品成本分项汇总表完工产品成本分项明细表在产品成本分项汇总表在产品成本分项明细表标准成本分项汇总差异标准成本分项明细差异存货分项收发存汇总表存货分项出库汇总表销售成本分项汇总表存货分项明细账4、成功客户案例贝亲母婴用品(常州)有限公司

贝亲常州工厂成立于2009年6月30日,于2011年1月 1日正式开业, 整座工厂全额投资24亿日元(近2亿人民币),占地面积达30000平方米。贝亲引进国外先进的生产流水线,严格按照PQS(Pigeon Quality Standard)执行管理,在整洁、无菌的环境下,以规范、专业、安全的流水线操作,以高超的制造技术生产出与日本同等水准的高品质产品。主要产品有乳垫、湿巾、安抚奶嘴、迷你吸管杯、奶粉盒等。

分项成本有效应用的基础是建立成本定额或计划制度,为此,贝亲在较好bom管理基础上,企业补充搭建了一套良好的产品工艺路线及工时体系,最终形成了完整的标准成本架构,为分析成本在各业务环节的差异原因及未来进行成本考核奠定了良好基础。

贝亲在应用U8成本管理-分项成本后,取得了以下应用效果

兼容综合结转及分项结转两种模式,客户可在任意期间先进行模拟计算,核对、确认分项成本的正确性,不影响对外财务报表分项成本贯穿库存、在产、销售整个业务链,过程有据可循,查询清晰、简洁,正确性一目了然,经财务部人员从各个环节详细与还原及手工数据对比后,分项准确性得到了一致肯定;在数据正确性得到充分确认的基础上,财务管理人员把各种型号成品(湿纸巾)与标准(或计划)成本进行比较,从料、工、费结构及材料单位耗量、单位成本等角度逐层剥离分析,为采购、生产、销售及工艺各环节的改进与控制提供了详细数据支撑,指明了消除差异的方向。